[20210724] 잠자고 있던 사자 - 모멘텀 깨어나는가?

모멘텀 전략은 여러 가지 의미로 쓰이는데 가장 빈번하게 쓰이는 의미로는 두 가지가 있다.

(1) 숏 텀 트렌드가 높은 주식

(2) 최근 1년 수익률 (가장 최근 1달 제외)이 높은 주식 군

(1)과 (2)는 매우 다르다. (1)은 추세추종이라고도 불리며 최근 단기 주식의 움직임만을 보는 것이고 (2)는 최근 한 달을 제외하기 때문에 (1)의 특징은 전혀 보지 않는 것이다. 두 전략은 매우 다른 전략이고 두 전략의 상관관계가 음수인 경우가 더 많다. 참조하는 윈도우가 다르기 때문에 사람들이 많이 오해하는 편이다. (1)은 상품 거래 또는 인덱스를 볼 때 많이 사용하며 (2)는 개별 주식을 거래할 때 많이 사용한다.

모멘텀의 발생 이유

오늘 얘기하고자 하는 주제는 (2) 번이다. 모멘텀이 잠깐 언급된 적이 있는데 (참고 - 수익률은 어디서 오는가?) 모멘텀은 버블을 쌓는 트레이딩이라고 언급한 적이 있다. 모멘텀은 경제학적 의미보다는 행동 재무학적 의미가 크다. 주식의 경우 참여자들의 집단 동일 행동(Herding)으로 내재가치에서 점점 멀어지는 경우가 많다. 이런 경우 계속적으로 가격이 올라가는데 인간의 욕심에서 기인한다. 따라서 경제적인 쇼크가 올 때 가장 처절하게 무너지는 팩터가 모멘텀이다. 이 팩터는 Carhart와 Titman이 이론적으로 파마 프렌치 3 팩터 모델 발표 이후 1990년 중후반에 발전시켰으며 업계에서는 1998년 AQR이 주요 전략으로 채택하였다.

모멘텀은 개인 투자자가 상당히 중요한 역할을 하는데 대표적인 반대의 예를 일본 시장에서 찾을 수 있다. 일본은 주식의 모멘텀 프리미엄이 없는 거의 유일한 시장이다. 이는 1991년 일본 시장이 근대 역사상 가장 큰 버블로 무너지고 난 뒤 버블에 대한 두려움이 커졌으며 주식 당 거래단위(100주)가 커지면서 개인투자자가 시장에서 사라졌기 때문이다. 2014년을 기준으로 일본에도 정부 정책의 변화로 모멘텀이 일부 주식 군에서 발생하기 시작했다.

모멘텀 주식들이 크게 아웃퍼폼 하던 시기를 살펴보면 1997년, 1999년, 2007년, 2017년, 2019년, 2020년이 대표적이다. 기억을 돌이켜보면 사람들의 주식시장에 대한 유포리아가 매우 강했던 시기이다. 재밌는 사실은 이러한 모멘텀에 강했던 시기의 다음 해는 상대적으로 시장이 좋지 않았다.

잠자고 있던 사자 - 모멘텀 깨어나는가?

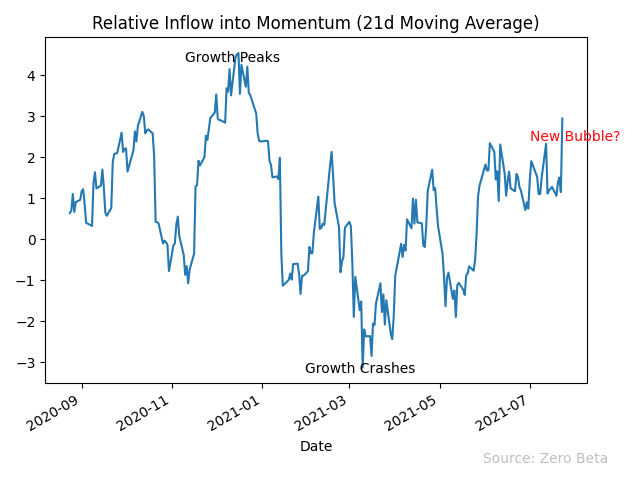

2021년 2월 중순에 이 모멘텀 팩터는 크게 꺾였다. 인덱스를 추종하는 사람들은 별다른 것을 못 느꼈겠지만 모멘텀이 높았던 주식들 - ESG, EV, 배터리, 반도체 주식들을 가지고 있었던 사람들은 자체적으로 금융위기를 겪었을 것이라 생각이 든다. 이 블로그에는 없지만 작년 말에 쓴 글에 2021년은 큰 버블이 터지기보다는 작은 버블들이 순차적으로 터지는 연쇄 미니버블장이 될 것이라는 것의 대표적이 예이다. 현재는 일부 소형주들이 그 미니 버블 안에 들어와 있다.

모멘텀 팩터는 사람들의 행동 재무학적 특징 때문에 그 기세가 꺾이면 오랜 기간 돌아오지 못하는 게 특징적이다. 그런 팩터가 꺾인 지 약 5개월 만에 부활을 준비 중이다. 이번 주 금요일에 모멘텀을 받는 주식 군이 꿈틀거리는 것이 확인되었다. 정말 이 시장은 미친 유동성 말고는 형용할 길이 없다. (아래 그림은 21일 이동평균선으로 약간의 lag가 있다.)

모멘텀 구간에 들어와 있는 주식 군

모멘텀은 정의상 모멘텀 구간에 들어와 있는 주식군이 시간에 따라서 계속 바뀐다.

현재 모멘텀 구간에 들어와 있는 주식 군의 특징은 아래와 같다.

- 섹터로는 IT, 금융, 경기민감주가 있다.

- 현재 성장주와 가치주가 섞여있다. (성장주와 가치주의 구분이 모호할 것임을 의미한다)

- 에너지, 경기방어주, 유틸리티의 노출도가 작다. (즉 모멘텀 팩터는 완전한 리스크 온을 가리키고 있다)

- Low Volatility와 Yield에 대한 노출도가 작다. (마찬가지로 펀다먼탈과 방어와 거리가 있다는 뜻이다)

모멘텀 주식들이 잘된다면 전반적으로 지난주에 이야기했던 보험적 성향이 강했던 주식 군(Utility/Consumer Staples/Low Volatility/Min Volatility)은 크게 소외될 가능성이 높다. 마찬가지로 최근 강했던 퀄리티 주식도 당분간 상대적으로 약해질 수 있다. 장기적 관점에서 퀄리티 주식들은 주목받을 가능성이 높으나 현재 짧은 텀에서 소외될 가능성이 있다. 전에도 언급한 대로 퀄리티 팩터가 폭발하려면 실질 금리가 더 올라와야 한다.

이는 반대로 말하면 모멘텀이 살아나면서 주식시장은 밸류에이션과는 더 멀어질 가능성이 있다는 것이다. "나는 주식을 꼼꼼하게 잘 고른 거 같은데 내 주식만 안 오르고 인덱스만 더 올라가네" 이런 현상이 가속화될 수 있다. 주식시장의 멜트 업 (Melt up)으로 이어질 가능성이 있는데 그렇다면 현재보다 Divergence가 더 안 좋아질 예정이라 작은 쇼크에도 시장이 무너질 수도 있다.

따라서 모멘텀 주식으로 올인하기보다는 적절한 베타를 가져가되 욕심을 크게 부리지 않는 것이 좋다. 모멘텀 중심에는 IT와 경기민감주가 자리 잡고 있을 것이며 일드가 계속적으로 반등한다면 금융주들도 같이 날아갈 가능성이 높다. 하지만 금융주는 일부 은행의 경우 리스크가 있음을 언급했으므로 조심해야 한다.