레버리지 ETF를 사용한다면 복리효과를 극대화할 수 있지 않을까, 돈을 빨리 벌 수 있지 않을까 하는 궁금점이 생길 수 있다. 이는 원하는 대로 되지 않을 수도 있다.

나스닥 지수를 추종하는 ETF인 QQQ와 이것의 3배 레버리지 ETF인 TQQQ를 통해서 설명하고자 한다.

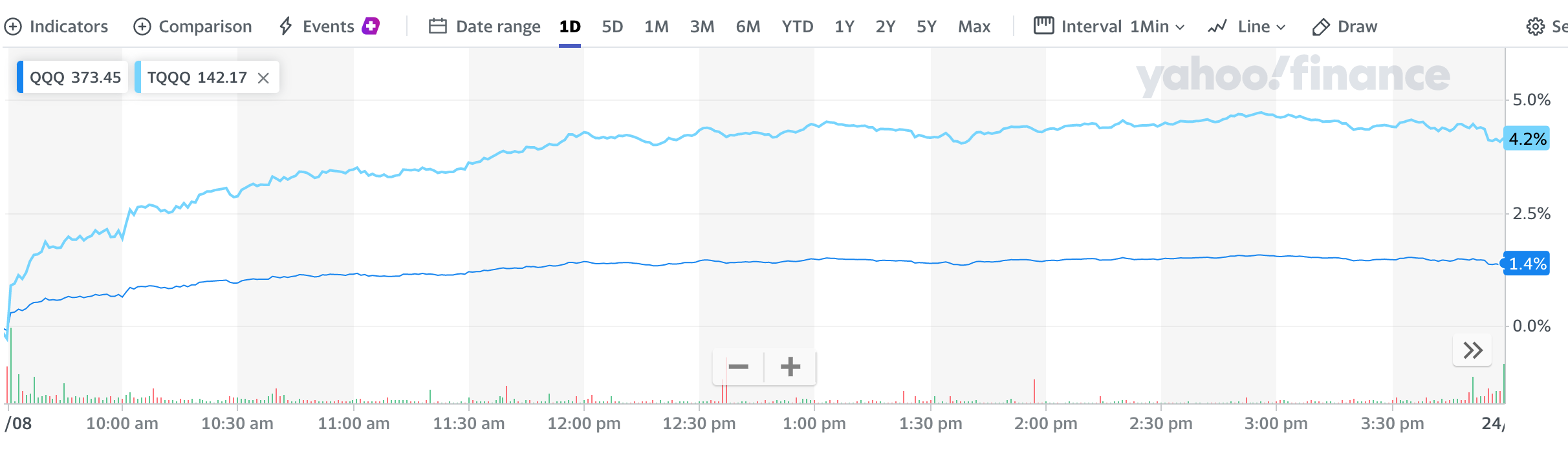

TQQQ를 보면 하루 내 장중에서는 QQQ와 움직임이 매우 비슷해 보인다. 아래서 보듯 QQQ가 1.4% 오르는 동안 TQQQ는 4.2%가 올랐으니 3배가 정확하게 맞다.

하지만 여러 날짜로 보면 달라지게 된다. 5일로 시간을 증가하게 되면 QQQ가 1.2% 오르는 동안 TQQQ는 3.3%가 오르게 된다.

이러한 움직임을 설명하기 위해서는 TQQQ 상품의 구조를 알아야 한다. 이를 설명하기 앞서 토털 리턴 스왑 (Total Return Swap, TRS)에 설명하고자 한다. TRS는 작은 마진의 돈으로 고 레버리지 투자가 가능하게 만드는 구조 상품이다. 최근에 화재가 되었던 빌황의 아키고스가 사용한 상품으로 투자은행들과 TRS를 맺고 높은 레버리지를 쓰다가 파산했다.

예를 들어, 33억을 가지고 TQQQ 상품을 재현해보자. 3배의 레버리지를 내기위해서는 약 100억을 QQQ에 투자해야 한다. 투자자는 TRS를 통해 33억을 증거금으로 은행에 넣고 67억을 대출받는다. 이때 투자자가 67억 차입금에 대한 이자를 은행에 지불하고 예치한 33억에 대한 이자를 은행으로부터 받게 된다. 100억이 모이면 모두 QQQ에 투자한다. 은행은 QQQ의 가치가 올라가게 되면 그 차액만큼 투자자에게 지불하고 QQQ의 가치가 내려가게 되면 그 차이만큼 투자자의 돈을 예치금에서 차감하게 된다. QQQ의 가치가 너무 감소해서 증거금이 QQQ의 가치에 비해 너무 감소하게 되면 (계약에 따라 약 1/5-1/15) 증거금 불충분으로 마진콜이 트리거 된다.

특징 I - 롱감마와 스퀴즈

우리의 목표는 3배 레버리지를 유지하는 것이다. QQQ의 가치가 올라가게 되면 예치금이 늘어나 레버리지 효과가 줄어들기 때문에 QQQ를 더 구매하여 3배 레버리지를 유지해야 한다. 반대로 QQQ의 가치가 내려가게 되면 예치금이 줄어들기 때문에 레버리지 효과가 늘어나기 때문에 QQQ를 팔아서 3배 레버리지를 유지해야 한다. 이 과정이 TRS 구조 아래서 자연스럽게 생기는 리발란싱 효과이다.

따라서, 가격이 올라가면 기초자산을 더 사는 행위가 이루어지기 때문에 가격변화에 가속이 붙게 된다. 따라서 기초자산의 변화에 대해서 점점 가파른 가치곡선을 가지게 되고 업계 용어로 롱감마(d2V/dS2 > 0) 상품이라고 부른다. 또한 감마 스퀴즈와 비슷한 현상도 일어난다. 즉, TQQQ로의 유입이 많아지면 가격이 오르게 되고 이를 통해서 더 많은 QQQ를 수요로 한다는 점에서 파생상품이 기초자산을 변화시킨 다는 것이다.

특징 II - 오목성 (Concativity)

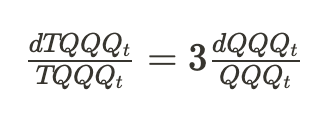

그렇다면 시간에 따른 가격 변화는 어떻게 될까? TQQQ의 가격 변화량은 QQQ의 가격 변화량이 3배가 되도록 설계가 되어있다. (QQQ의 수익률이 평균이 μ이고 변동성이 σ인 정규분포를 따른다고 가정하자.)

위의 편미분 방정식을 풀게되면

지난 10년간 나스닥의 연간 변동성이 30% 정도 되기 때문에 위의 Sigma에 0.3, 시간 t에 1년을 넣게 되면 exp(-0.27) = 0.763 가 곱해지게 되며 이 상품에 1년 동안 투자하면 24% 의 손실이 자연스럽게 발생하는 것이다.

즉, QQQ가 1년 동안 10% 오르면 TQQQ는 1% 정도밖에 안 오를 수 있다. 반대로 QQQ가 10% 내리면 TQQQ는 반토막이 날 수 있다. QQQ가 50% 정도 올라야 TQQQ가 150% 정도 오를 것으로 기대할 수 있다. 이는 레버리지 상품의 오목성 때문이며 시간이 지날수록 더 커지게 된다. (여기에는 처음에 설명한 롱감마, 스퀴즈적 성향은 포함되어있지 않다.)

투자 전략

위의 특징을 종합하면, 레버리지 ETF에 투자하는 것은 콜옵션을 사는 것과 상당히 비슷한 면이 있다. 시간이 지날수록 돈을 잃는다는 것이며 롱감마의 성향을 가지고 있다. 게다가 감마 스퀴즈와 같이 기초자산을 오버슈팅시키는 시장 교란도 할 수 있다. 종합하면 아래와 같은 결론을 얻게 된다.

(1) 시간가치에서 손해를 보기 때문에 장기투자가 아닌 단기 투자가 적당하며 변동성이 낮은 장에서 사는 것이 좋다.

(2) 롱 감마이기 때문에 시장이 올라간다는 컨빅션이 강할 경우에 사는 것이 유리하다.

(3) 스퀴즈가 일어날 수 있기 때문에 레버리지 ETF에 inflow가 높다고 따라 들어가면 적정가치보다 비싸게 살 가능성이 높다. (즉 TQQQ inflow가 QQQ inflow에 대비해 꽤 크다면 기초자산에서 스퀴즈가 일어나고 있다는 것이며 QQQ가 적정가치보다 오버슈팅했을 가능성이 높다고 생각할 수 있다.)

이러한 성질을 이해하지 않고 장기적으로 보유하거나 볼이 높을 때 들어가면 쉽게 반토막이 날 가능성이 높다.

'투자 기법' 카테고리의 다른 글

| 투자에 대한 단상 (2) | 2022.12.18 |

|---|---|

| [20211111] 돈 버는 부적 - 바나 참 (Vanna Charm) (0) | 2021.11.11 |

| [20210720] 옵션은 어떻게 투자하는가? (0) | 2021.07.20 |

| [20210718] 수익률은 어디서 오는가 - 팩터 투자 (0) | 2021.07.18 |

| [20210717] 나도 먹어보고 싶다 - 숏스퀴즈와 감마스퀴즈 (2) | 2021.07.17 |