[20210724] 한 주의 정리

지난주 글에서 현재 시장의 매크로를 설명했다. (성장주의 컴백, 어닝 일드의 경고, 실적장은 언제?)

지난 글들을 간단히 정리해보면

(1) 성장주의 컴백 - 성장주가 가치주보다 좋은 매크로 환경에 놓여 있다. 이에 따라 섹터로는 IT, 헬스케어, 리뉴어블 에너지가 좋고 소비재, 생산재, 금융, 에너지는 안 좋다. 코모디티로의 로테이션은 피하라.

(2) 어닝 일드의 경고 - 최근 시장 상승의 질이 좋지 않기 때문에 약간의 조정을 받을 가능성이 있고 방어적인 섹터나 스타일을 보험으로 들고 있는 것이 좋다. 그러한 섹터로는 유틸리티, 경기 방어주, 스타일로는 Min Volatility, Low Volatility가 있다.

(3) 실적장은 언제? - Quality (실적주) 팩터가 살아나고 있으며 하이일드 본드 프리미엄을 볼 때 소형주 밸류에이션이 대형주에 비해서 안 좋고 동시에 어닝 일드 스타일을 봐라.

결론적으로 이번 주 시장은 대체로 예상되는 방향으로 갔다. 다만 월요일에는 방어적인 섹터와 스타일로 크게 유입되는 것처럼 보였지만 일드의 반등과 함께 큰 Buy Dip이 나오면서 방어적인 섹터와 스타일은 다시 빠졌다. 즉 (2) 번은 보험으로서 작동하지 않았다.

이를 확인하고자 약 3000개의 ETF를 분석해보았다. (AUM 가중 평균치)

인더스트리 관련 ETF 퍼포먼스

성장주와 관련된 섹터 (IT, 헬스케어)가 수익률이 좋고 가치주와 관련된 섹터 (금융, 에너지, 생산재)의 수익률이 좋지 않다. 화요일에 강력한 바이딥이 없었다면 더 크게 벌어졌을 가능성도 있었다. 다만 하락에 대비해 보험으로 가지고 있으면 좋을 섹터는 유틸리티, 경기방어주의 수익률은 좋지 않았다. 이는 시장이 리스크 온을 했다는 것을 의미한다.

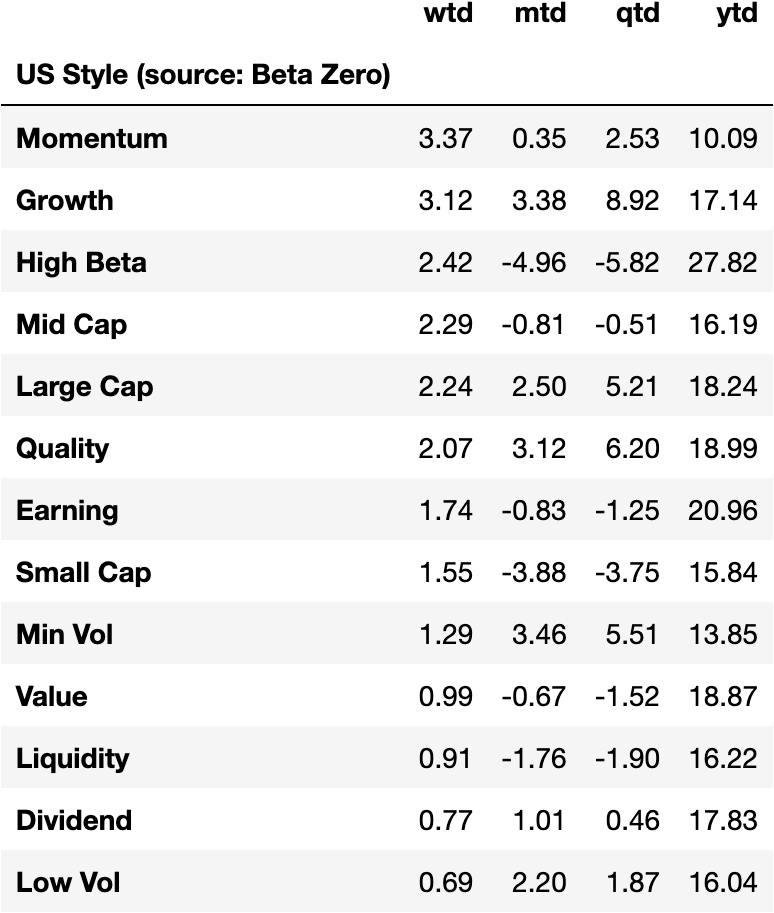

Style 관련 ETF 퍼포먼스

성장주가 가치주보다 좋았으며, 대형주가 소형주보다 좋았다. 동시에 Quality와 Earning 팩터가 살아나고 있는 것은 확인 되었다. 다만 보험으로 가지고 있기 좋은 Low Vol과 Min Vol은 상대적으로 수익률이 좋지 않았음을 확인할 수 있다. (High Beta는 사실 지난주 금요일 글 쓴 날 정말 안 좋았기 때문에 그날까지 포함하면 낮다. 큰 의미 부여하지 않아도 된다.) 다만 모멘텀 팩터는 이전 글에서 언급한 적이 없는데 올해 죽어있던 모멘텀 팩터가 이번 주에 살아나고 있다는 것은 시장이 달궈 올라가고 있는 중이며 더 올라갈 가능성이 있다는 것을 말한다.

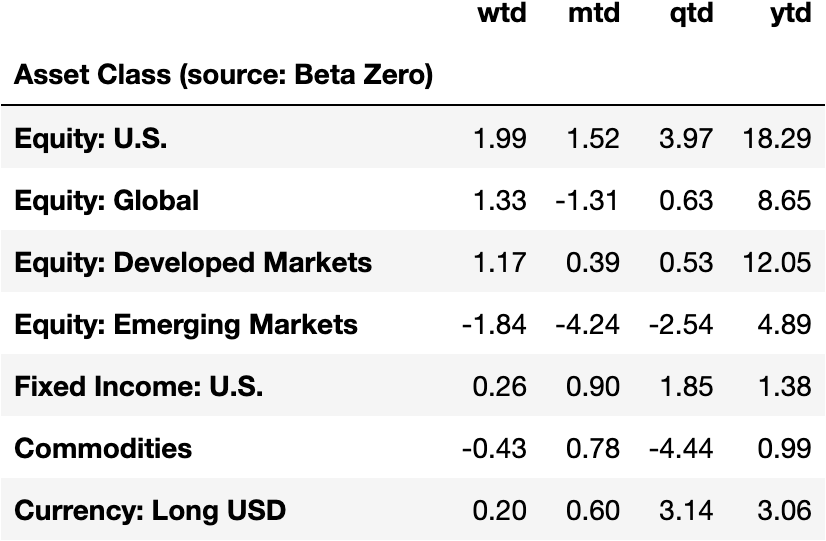

Asset Class 관련 ETF 퍼포먼스

달러의 강세와 미국장이 다른 마켓에 비해서 좋을 것이라는 것. 코모디티의 약세가 예상된다는 점은 예상된 부분이다. 위의 자료에서 Commodity YTD가 안 좋은 이유는 ETF 시장에서 코모디티 관련 ETF는 금의 비중이 매우 크기 때문이다. 금 상품을 제외하여도 이번 주 상품관련 ETF는 0.5% 정도의 낮은 수익률을 기록하였다.

시장의 향방과 다음 주 지켜볼 점

지난 주말 글에서 어느 정도의 조정이 있을 수도 있다고 한 것은 Market Breadth가 좋지 않았기 때문이다. 즉, 시장에서 자금이 일부 종목에 쏠리고 그 종목들을 제외하고는 오르지 않았기 때문이다. ("왜 내 포트폴리오만 안 오르지?" 했다면 정상이다) 때 마침 월요일에 시장에 조정이 시작되는 것 같았으며 이에 따라 기관들은 몸을 사렸지만 화요일 개인 투자자들이 큰 Buy Dip을 하였다. 지난 주중에 쓴 글 (바이딥 좀 해볼까?)에서 확인할 수 있으며 JP Morgan에서도 개인들의 매수세로 시장이 견고하게 버틸 수 있음을 확인해주었다.

최근 시장에서 작은 조정에도 Buy Dip 현상, 숏 스퀴즈 현상은 이상 현상이 아니기 때문에 크게 문제 될 것은 없다. 이것으로 시장이 망가졌다는 말은 하지 않아도 된다. 매크로의 변화에 따라 어떤 스타일과 섹터가 더 괜찮을지 판단만 하면 된다. 시장 자체가 오르고 내리는 것을 맞추는 것은 시장 마이크로 스트럭쳐(Microstructure)를 분석하면 더 정확해질 수도 있으나 현재 우리 관심 밖이며 헷지를 원하는 경우 롱숏 페어 잡기를 할 수도 있다. (참고 - 롱숏페어잡기)

먼저 가장 큰 관심사는 10년채의 일드의 향방에 투자 매크로가 크게 변화할 수 있다는 점을 계속 염두하고 상황을 지켜봐야 할 것이다. 그 과정 속에서 지켜봐야 할 팩터가 한 가지 더 생겼는데 살아난 모멘텀 팩터에 주목하는 것이 좋다. 바로 다음 글에서는 모멘텀 팩터에서 다루겠다. 다음 주를 장식할 팩터일 가능성이 높으며 이로 인해 인덱스가 계속해서 뉴 하이를 갱신할 가능성이 있다. 다만 모멘텀 팩터는 그만큼 시장이 밸류에이션과 멀어질 가능성을 의미하기 때문에 매크로 사건에 크게 다칠 수 있음을 의미하기도 한다. 따라서 모멘텀에 대한 베팅보다는 모니터링을 할 예정이다.

다음 주 가장 큰 매크로 주제는 미국 정부의 부채 한도 유예와 이로 인한 현금의 방출로 인한 리퀴디티 추가 여부이다. 만약 거대한 양의 현금 방출이 현실로 이어진다면 역레포 시장을 이용하지 못하는 은행들은 유동성 과잉으로 깔려 죽을 수 있다. 유동성의 홍수로 3M t-bill이 음수의 영역으로 내려갈 수도 있다. 이전 글에서 7월 말까지는 일드가 내려가고 정체할 가능성이 높지만 8월은 중앙정부의 정책에 따라 상황이 바뀔 수 있다는 사건이 이 부분이다. 만약 유동성이 시장에 더 추가되면 인플레이션 기대 심리가 높아지면서 시장의 10년채의 일드가 상승하는 기현상을 일으킬 수 있는데 유동성을 유지하기 위해서 중앙정부가 새로운 도구를 가지고 올 가능성도 있다. 모든 것은 가정에 불과하기 때문에 다음 주 정부와 시장은 어떻게 반응하는지 지켜보도록 하자.